こんにちは、ルビリナです

私は建設業の会社で経理を担当しています

経理担当者なら耳にしたことがある「インボイス」

インボイスの詳しい解説は別の機会にするとして、今回は実務で起こりえるケースの1つに

売掛金の入金時に、振込手数料を引かれて(相殺されて)入金があった

というケースについて、どう対応すべきかご紹介します

売掛金の入金時に、振込手数料を引かれて(相殺されて)入金があったときの対応

結論:課税区分に「課税売上の返還」を使う

請求書の受け取り手(お金を払う側)は適格請求書を受領して支払いをしなければ、その支払いに対する仕入税額控除を受けることができません

これは、税金の納付する仕組みによるものですが、企業の税金の流れはこのようになります

①商品を仕入:仮払消費税の計上

②商品を売上:仮受消費税の計上

③決算時に払うべき消費税の額を計算し、仮払消費税、仮受消費税を相殺して出てきた差額を支払う(返還を受ける)

この時の、①の仮払消費税として払うときに23年10月からは「適格請求書」でなければ③を行う時の仮払消費税に加えることができなくなります(これを仕入税額控除といいます)

実務では仮払(仮受)消費税の計算は会計ソフトが行いますし、納付すべき消費税額は税理士が計算します

このため、人によっては余り意識をしていないところかもしれませんね

でも、日々の業務の中で適格請求書かどうかの判断は経理担当者が行う必要があります

今回のような

「売掛金の入金があったが、振込手数料を引かれて入金がある」

というケースはどの会社でも起こりえている状態だと思います

このケースでは、振込手数料を収めたのは当社(自分の会社)です

このため、相手から振込手数料分の適格請求書を頂かなければ、仕入税額控除を受けられなくなります

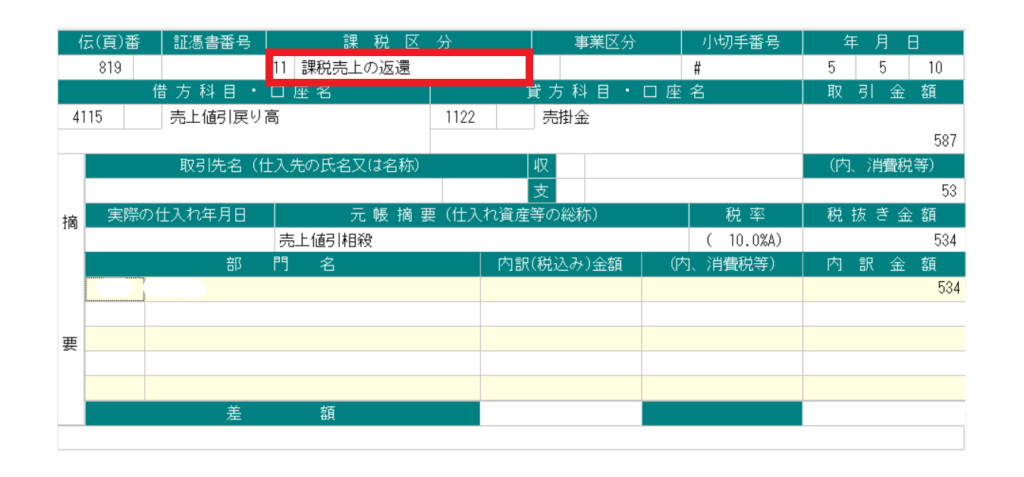

このとき、会計ソフト上で課税に関する項目を入力する際「課税売上の返還」という項目を探してください

会計ソフトが対応していない時は、なるべく早くメーカーに確認をすることをおすすめします

TKCの会計ソフト「FX」の画面

この「課税売上の返還」というのは、要するに

売上から振込手数料を引かれたので、売掛金と相殺するね

という内容の課税区分です

これを用いれば、適格請求書が無くても仕入れ税額控除を受けることができます

もし、こちらが請求書を発行して、相手から振込手数料の相殺分について、適格請求書を要求された際は、この内容を相手経理担当者へ伝えてみましょう

会社の方針として、

必ず、振込手数料分も適格請求書をもらうこと!!

という方針でもない限り、双方メリットのある対応かと思います

仮に、適格請求書を発行するとして、

- 郵送 >> 切手代がかかる

- メール >> 24年以降は電子帳簿保存法の対象となる

といった、金銭問題や電子帳簿保存法への対応などが発生します

経理担当者の立場からすると、インボイス制度への対応は事務負担がかなり多くなることが予想されています

このため、楽をできるところは積極的に楽をして丁度いいくらいだと思います

このような感じで、実務の中から知りえた経理情報は逐次お伝えできればなと思います

【良ければ、下記をクリック頂けると励みになります】

にほんブログ村