こんにちは、ルビリナです

以前どこかの記事で私が企業の経理を行っていることをお話ししました

業種としては建設業ということもあり、一般でいう日商簿記ではなく、建設業簿記(経理)を行っています

日商簿記検定2級以上を受験すると、原価計算の概念を学びます

この知識があれば、ある程度建設業経理のことも理解できますが、もう少し詳しく理解するためには「建設業経理検定」という資格を勉強した方が理解が深まります

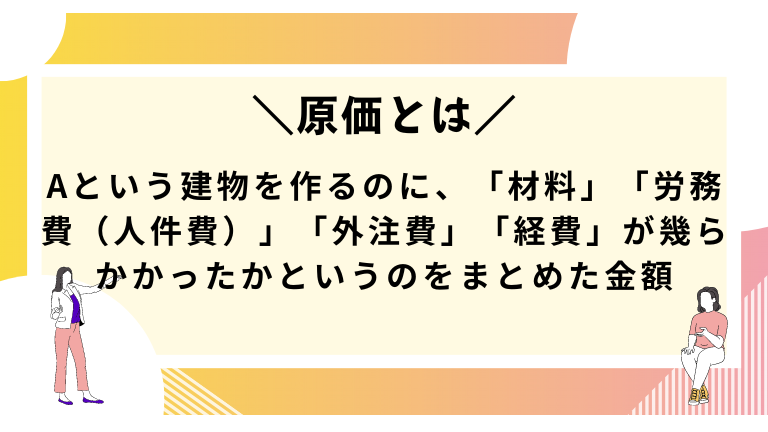

ちなみに、原価とは、

と、考えます

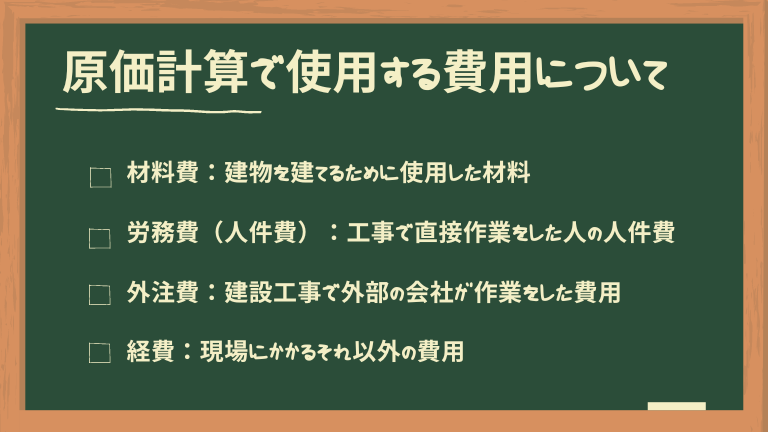

各項目の概要を簡単にお伝えすると、

というように理解します

もう少し具体的に説明しますね

材料費について

現場で使用する材料全般のことを指します

建設工事の場合は木材や金具、屋根瓦に至るまで、家を建てるために使っている素材があればすべて材料となります

足場などは繰り返し利用することがありますので、仮設材料費として、別の扱いとなります

イメージとしては、購入して、1度しか使えないもの(再利用できないもの)といったところですね

労務費について

現場で作業をした人たちの人件費や、報告書などを作成する人たちの人件費がこれに当たります

私のような経理や、人事、総務などはこの費用には含まれません

また、管理者なども、直接現場に関わって作業をしていない限り、現場の労務費に含めません

あくまで、「現場にかかった費用」を集計することが目的ですので、間接的にその現場に関わったのでは費用に含めません

外注費について

建設業の特徴として、自社で行えることには限りがあり、1つの製品を完成させるまでには様々な外注を使用することです

木材を仕入れて、それを加工してもらうのは外注にお願いするという流れです

また、本業部分についても、人が少ないときには外注の人に入ってもらい手伝ってもらうなどで外注費が発生します

外部の方から役務の提供を受けた時の費用がこれに当たります

アスファルトのガラなど、産業廃棄物の処理などを委託したときも、外注費になりますね

経費について

ここの考え方が一番難しいですよね

経費はこれまで説明した「材料費」「労務費」「外注費」以外の費用と考えます

例えば、現場で使う工具(数千円程度の物)や、現場の方用のウォーターサーバーなどです

具体例を挙げればきりがありません

やはり現場に関わったお金かどうかです

現場の方が工事を完成させるために必要となる費用であれば、経費に含めます

建設業の経理の仕事とは

経理のもとには日々請求書が届きます

この請求書の中身を確認し、どのような費用であるか理解します

「どの工事」で「どんなことに使われた費用」かということを理解したうえで会計処理を行います

また、建設業の場合は原価管理も行います

今行っている工事の原価を集計して、利益が出ているのかどうかを確認するためです

余程利益が多く残る仕事でない限り、この原価管理を行わなければ最終的な会社に残る利益予想ができなくなります

現場が少なく、金額も小さい会社の場合はエクセルなどで原価管理をすることも可能です

でも、ある程度現場の数が増えてきたり、外注の数が増えるなどしてきた場合は原価管理ソフトを利用することになります

私の場合は「どっと原価NEO」というソフトを利用しています

銀行員時代はこのようなものに触れることはなかったので、初めての経験ですが、建設業界ではメジャーな原価管理ソフトのようです

その業界の人なら、1度は聞いたことがあるという感じのソフトです

恐らく、会社の中で一番最初に会社の数値、工事の原価情報などが手に入るのが経理です

このため、経理の仕事として、原価集計をした結果をまとめ、各営業担当や所属長へ報告します

・工事の工事の進捗率に対して現在どれだけの費用が発生しているのか

・営業担当が取ってきた仕事のうち、どれだけ利益を残せる仕事をとってきているのか

・会社全体として、当月で利益が出ているのかどうか?

・仕掛となる工事がどれだけあるか

等についてです

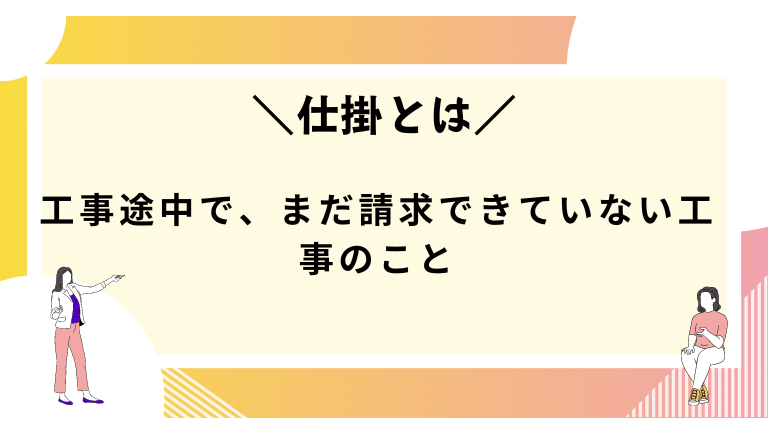

ここで出た「仕掛」とは、

工事が多いと仕掛になる工事がどれかを判断するのは意外と難しいです

現場の人は当然工事が終わっているかどうかの判断ができますが、請求書しか見ていない経理ではその判断ができません

また、2か月前に動いていた工事が突然動き出したり、数回しか動かず、残りは来月になる現場など状況は様々です

このため、取りこぼしなく仕掛となる現場を把握するには様々な角度から情報を集め、漏れがないか確認します

私の場合は作業者が毎日作成する業務日報と、請求書、そして先月まで仕掛としていた仕掛一覧の情報をまとめ、当月の仕掛を判断するようにしています

ただし、現場が長い工事については、部分的に請求を行うため、そのタイミングで一度仕掛から消えることになります

このため、請求金額が請負金額と同等額か、それとも部分払いかを確認し、翌月以降に再度仕掛となるのかどうかも確認しておく必要があります

ほかにも仕掛を確認するには注意すべき点がありますが、今回はこのくらいにしておきますね

お伝えしたいことは、仕掛の集計を正しくしないと、その月の月次報告の数値が全く異なる結果になるということです

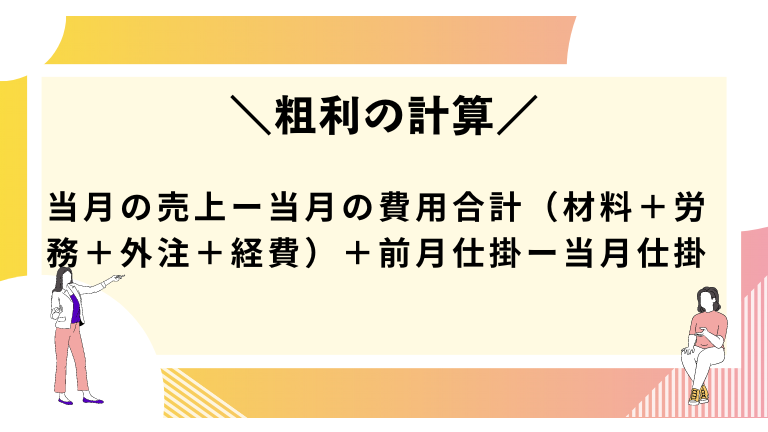

というのも、会社でいる粗利を出すためには、

と先月集計した仕掛の金額と当月の仕掛の金額が必要となるからです

このため、仕掛の集計が間違っていると数値がずれてきます

このずれは、仕掛が無くなったとき、決算書の数値として出てくるため、突然利益が無くなる(利益が増える)といった現象になってしまいます

こうすると、それまでの過程の数値(月次数値)の意味が無くなってしまうので、しっかりと仕掛集計を行う必要があるというわけです

少し話が長くなってしまったので今回は建設業で行う経理の仕事のうち、原価と仕掛についてご紹介しました

私が実際に行っている内容や困った点、解決策についてもお伝えしますので、建設業の経理をやっている人、これから携わる人には役に立つのかなと思います

【良ければ、下記をクリック頂けると励みになります】

にほんブログ村